Zaman Serileri Wooldridge 18. Bölüm

Bu bölümde ileriye yönelik zaman serisi tahminleri yöntemlerinden bahsedeceğiz

İleriye Yönelik Tahmin Etme?

Hepinizin bildiği gibi iktisat biliminin bazı dalarında ileriye yönelik tahmin çok önemli bir yer tutar.Biz şimdilik regresyona bağlı bir tahmin yöntemi kullanacağız. Bu bölümde kullanacağımız örnekler Wooldridge ders kitabınızda bulunan örneklerden oluşacak. Bir veri setinin t zamanına kadar değerlerini bildiğimizi varsayalım. Bu zaman serisinin t+1 zamanında nasıl bir değer alacağını tahmin etmek ileriye yönelik tahmin etme olarak adlandırılır. Bu t+1 zamanının tahmini, veri setimizin yapısına göre değişkenlik gösterir. Eğer bir hisse senedi veya döviz kuru tahmini yapıyorsak, bu sürec bir günlük tahmin olabilir. Eğer GSYH’yı tahmin etmek istiyorsak, 3 ay veya 1 yıl sonrayı tahmin etmeye çalışabilirsiniz. Bazı veri setleri aylık verilerden oluşur ve bir ay sonrayı tahmin etmek isteyebilirsiniz.

Peki elde ettiğimiz tahminin, iyi bir thamin olup olmadığını nasıl anlayabiliriz. Wooldridge, yapmış olduğumuz tahmine

olacaktır.

Kullanılan Regresyon Modelleri

Tahmin etmek istediğimi bir y değişkeni olduğunu varsayalım. Regresyon modelimiz

Bu regresyon modelini tahmin ederek

eğer

eğer

Wooldridge Tahmin

library(wooldridge)

library(stargazer)

##

## Please cite as:

## Hlavac, Marek (2018). stargazer: Well-Formatted Regression and Summary Statistics Tables.

## R package version 5.2.2. https://CRAN.R-project.org/package=stargazer

library(rmarkdown)

library(dynlm)

## Loading required package: zoo

##

## Attaching package: 'zoo'

## The following objects are masked from 'package:base':

##

## as.Date, as.Date.numeric

data(phillips, package = "wooldridge")

paged_table(phillips)

year <int> | unem <dbl> | inf <dbl> | inf_1 <dbl> | unem_1 <dbl> | cinf <dbl> | cunem <dbl> | |

|---|---|---|---|---|---|---|---|

| 1 | 1948 | 3.8 | 8.1 | NA | NA | NA | NA |

| 2 | 1949 | 5.9 | -1.2 | 8.1 | 3.8 | -9.3000002 | 2.10000014 |

| 3 | 1950 | 5.3 | 1.3 | -1.2 | 5.9 | 2.5000000 | -0.59999990 |

| 4 | 1951 | 3.3 | 7.9 | 1.3 | 5.3 | 6.6000004 | -2.00000024 |

| 5 | 1952 | 3.0 | 1.9 | 7.9 | 3.3 | -6.0000000 | -0.29999995 |

| 6 | 1953 | 2.9 | 0.8 | 1.9 | 3.0 | -1.0999999 | -0.09999990 |

| 7 | 1954 | 5.5 | 0.7 | 0.8 | 2.9 | -0.1000000 | 2.59999990 |

| 8 | 1955 | 4.4 | -0.4 | 0.7 | 5.5 | -1.1000000 | -1.09999990 |

| 9 | 1956 | 4.1 | 1.5 | -0.4 | 4.4 | 1.9000000 | -0.30000019 |

| 10 | 1957 | 4.3 | 3.3 | 1.5 | 4.1 | 1.8000000 | 0.20000029 |

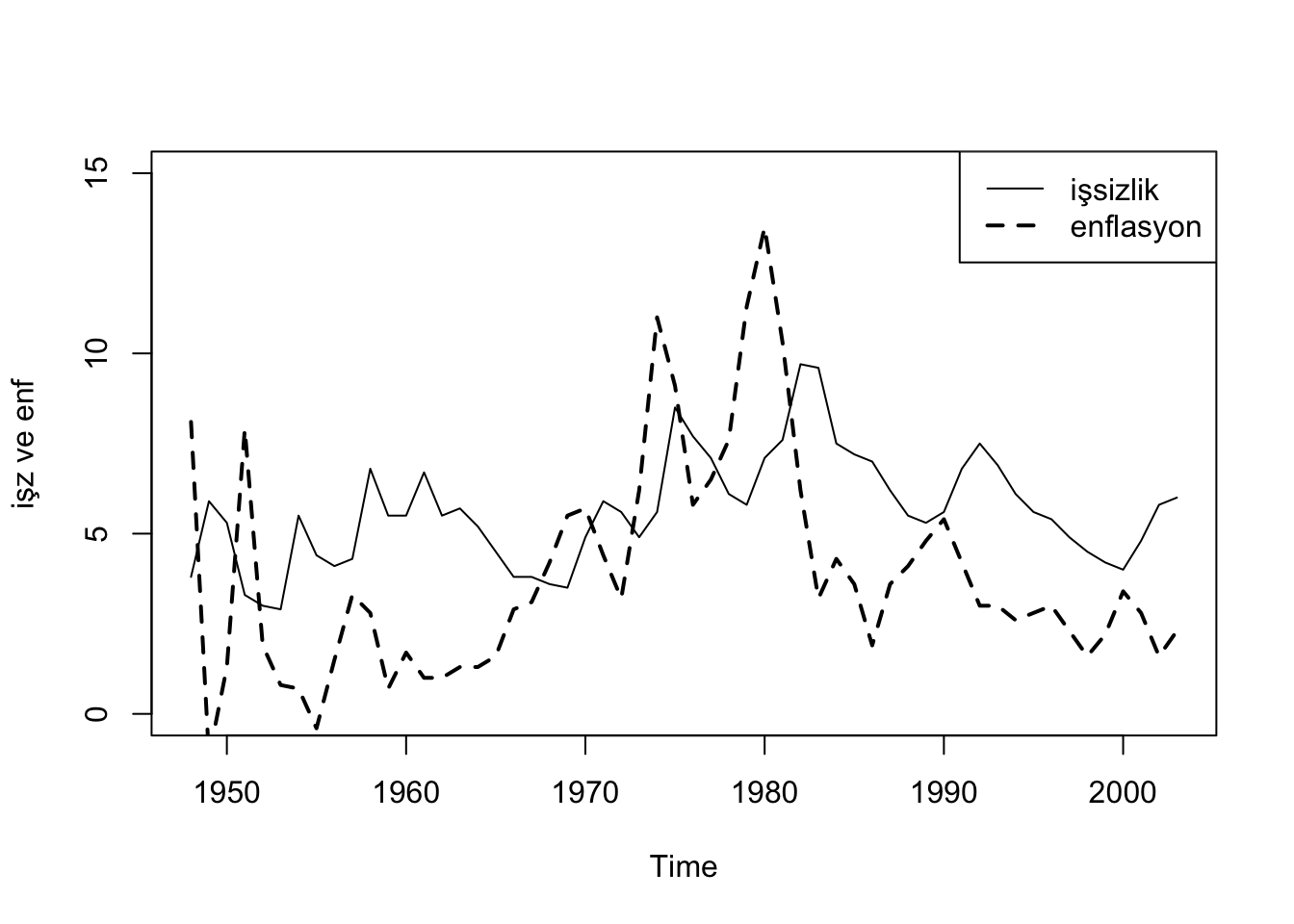

tsph<-ts(phillips, start = 1948)

plot(tsph[,"unem"],lty=1, lwd=1, ylim=c(0,15), ylab=("işz ve enf"))

lines(tsph[,"inf"],lty=2, lwd=2)

legend("topright", c("işsizlik","enflasyon"), lty=c(1,2), lwd = c(1,2))

model1<-dynlm(unem~L(unem),data=tsph, end=1996)

model2<-dynlm(unem~L(unem) + L(inf),data=tsph, end=1996)

stargazer(model1,model2,type ="text" )

##

## =================================================================

## Dependent variable:

## ---------------------------------------------

## unem

## (1) (2)

## -----------------------------------------------------------------

## L(unem) 0.732*** 0.647***

## (0.097) (0.084)

##

## L(inf) 0.184***

## (0.041)

##

## Constant 1.572*** 1.304**

## (0.577) (0.490)

##

## -----------------------------------------------------------------

## Observations 48 48

## R2 0.554 0.691

## Adjusted R2 0.544 0.677

## Residual Std. Error 1.049 (df = 46) 0.883 (df = 45)

## F Statistic 57.132*** (df = 1; 46) 50.219*** (df = 2; 45)

## =================================================================

## Note: *p<0.1; **p<0.05; ***p<0.01

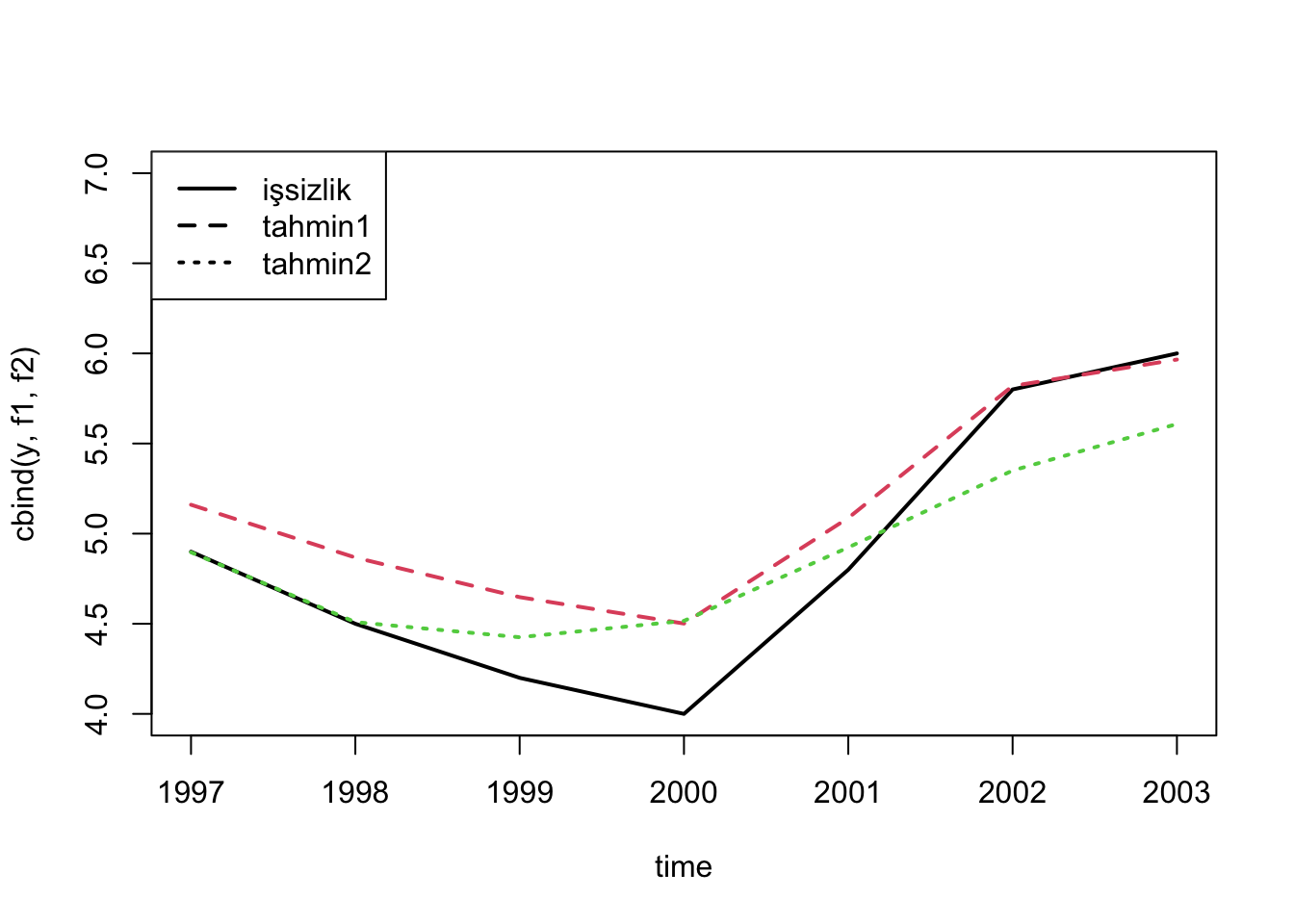

f1<-predict(model1,newdata = window(tsph,start=1997))

f2<-predict(model2,newdata = window(tsph,start=1997))

y<-window(tsph,start=1997)[,"unem"]

time=c(1997:2003)

matplot(time,cbind(y,f1,f2),type = "l",lwd=2,lty=1:3, ylim = c(4,7))

legend("topleft", c("işsizlik","tahmin1","tahmin2"),lwd=2,lty = 1:3)

e1<-y-f1

e2<-y-f2

rmse<-sqrt(mean(e1^2))

mae<-mean(abs(e1))

<<<<<<< HEAD

rmse2<-sqrt(mean(e2^2))

mae2<-mean(abs(e2))

=======

>>>>>>> origin

rmse

## [1] 0.3247281

mae

## [1] 0.2738516

<<<<<<< HEAD

=======

rmse2<-sqrt(mean(e2^2))

mae2<-mean(abs(e2))

>>>>>>> origin

rmse2

## [1] 0.3135421

mae2

## [1] 0.2455728

«««< HEAD

=======

origin