R ile Çoklu Regresyon Analizi: Çıkarım: (Wooldridge Örnekleri)

Bu bölümde, çoklu regresyon analizine devam ediyoruz.

Popülasyon regresyon modelindeki parametrelerle ilgili hipotezleri test etmemiz gerekiyor. En küçük kareler yöntemiyle tahmin ettiğimiz parametrelerin dağılımlarına bakacağız ve normal dağılıp dağılmadığını anlamaya çalışacağız. Daha sonra parametrelerle ilgili hipotez testlerini oluşturacağız.

En küçük kareler tahmincilerinin örneklem dağılımları

Bu bölüme başlamadan önce 6. varsayımımızı hatırlamamız gerekecek.

- Altıncı Varsayım (MLR.6): Normalite (Normality), popülasyon hatası

Eğer MLR.6 varsayımını kabul etmek, MLR.4 ve MLR.5 varsayımlarını kabul etmemizi zorunlu kılar. MLR.1’den MLR.6’ya kadar olab varsayımlar klasik lineer model (CLM) varsayımları olarak bilinir. Klasik lineer model (CLM) varsayımları bütün Gauss-Markov varsayımları artı normal dağılan hatalar varsayımı olarak da bilinir.

Klasik lineer model (CLM) varsayımları sağlandığında en küçük kareler (OLS) yöntemi en az varyansa sahip ve sapmasız tahminci olarak adlandırılabilir. Unutulmamalıdır ki, bu varsayım çok güçlü bir varsayımdır ve sağlanması oldukça zordur. Örneğin maaşlar böyle bir değişkendir. Popülasyonda bulunan bir çok kişi minimum ücret alır ve maaşların sıfırın altına düşmesi söz konusu değildir. Gelir eşitsizliğine de bakarsak, maaşlar sağ kuyruğa doğru da oldukça uzayabilir.

Tek Bir Popülasyon Parametresi Hakkında Hipotezlerin Test Edilmesi: t Testi

Çoklu popülasyon modelimizi hatırlayalım

Bu bölümde herhangi bir

CLM varsayımları sayesinde biliyoruz ki

Bir örnek vermemiz gerekirse maaş veri seti üzerinden tartışabiliriz.

Bir hipotez kurup test etmek istediğimizde, katsayılardan birini seçip

Örneğin,

Örnek 4.1 Saatlik Maaş Denklemi

Wooldridge wage1 datasını kullanalım.

library(wooldridge)

data(wage1)

Verilere bir göz gezdirin.

head(wage1)

## wage educ exper tenure nonwhite female married numdep smsa northcen south

## 1 3.10 11 2 0 0 1 0 2 1 0 0

## 2 3.24 12 22 2 0 1 1 3 1 0 0

## 3 3.00 11 2 0 0 0 0 2 0 0 0

## 4 6.00 8 44 28 0 0 1 0 1 0 0

## 5 5.30 12 7 2 0 0 1 1 0 0 0

## 6 8.75 16 9 8 0 0 1 0 1 0 0

## west construc ndurman trcommpu trade services profserv profocc clerocc

## 1 1 0 0 0 0 0 0 0 0

## 2 1 0 0 0 0 1 0 0 0

## 3 1 0 0 0 1 0 0 0 0

## 4 1 0 0 0 0 0 0 0 1

## 5 1 0 0 0 0 0 0 0 0

## 6 1 0 0 0 0 0 1 1 0

## servocc lwage expersq tenursq

## 1 0 1.131402 4 0

## 2 1 1.175573 484 4

## 3 0 1.098612 4 0

## 4 0 1.791759 1936 784

## 5 0 1.667707 49 4

## 6 0 2.169054 81 64

Kullanacağımız değişkenlerin açıklamalarına bakalım.

?wage1

Kullanacağımız değişkenlerin açıklamalarını daha önce çevirdik. İsterseniz help(wage1) veya ?wage1 kodlarını kullanarak veriler hakkında bilgiye ulaşabilirsiniz.

Bu veri setini kullanarak deneyimin getirisini test etmeye çalışacağız, bunu yaparken eğitim ve güncel işindeki çalışma yıllarını kontrol edeceğiz.

Diğer iki değişkeni sabit tutarken, deneyimin getirisinin sıfır olup olmadığını test etmek için kurduğumuz hipotez

maasreg <- lm(log(wage)~ educ+exper+tenure,data = wage1)

summary(maasreg)

##

## Call:

## lm(formula = log(wage) ~ educ + exper + tenure, data = wage1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -2.05802 -0.29645 -0.03265 0.28788 1.42809

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.284360 0.104190 2.729 0.00656 **

## educ 0.092029 0.007330 12.555 < 2e-16 ***

## exper 0.004121 0.001723 2.391 0.01714 *

## tenure 0.022067 0.003094 7.133 3.29e-12 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.4409 on 522 degrees of freedom

## Multiple R-squared: 0.316, Adjusted R-squared: 0.3121

## F-statistic: 80.39 on 3 and 522 DF, p-value: < 2.2e-16

Veri setimizde her bir değişken için gözlem sayısı

R-studio ile 522 serbestlik derecesine sahip t dağılımının kritik değerlerini bulmak çok kolaydır. Bunun için bir formüle ya da tabloya ihtiyacımız yok. qt komutu size bu değeri verecektir.

Mesela eğer %95 olasılıkta t değerini bulmak istiyorsanız aşağıdaki kod yeterli olacaktır.

qt(0.95,522)

## [1] 1.647778

%99 olasılıkta t değeri için

qt(0.99,522)

## [1] 2.333513

kullanıyoruz. 522 gibi büyük bir gözlem sayısına sahip olduğumuz için t değerlerimiz, normal dağılım kritik değerlerine çok yakındır. Kritik t değerini bulduktan sonra, regresyon tablomuzda karşılaştırma yapmak istediğimiz parametrenin t değerine bakalım. Exper değişkeni için bu değer t value’nun altında 2.391 olarak bulunur. 2.39 iki kritik değerimizden de büyük bu durumda

Aynı cevabı t değerlerine bakmadan olasılıklara bakarak da çıkarabilirdik. Tekrar regresyon tablomuza bir göz atın. Her bir değişken için olasılık değerlerini Pr (probability, olasılık) sütununda göreceksiniz. Biz exper değişkeni için olasılık değerine bakıyoruz. Olasılık 0.01714, exper katsayısının sıfır olma olasılığını yaklaşık olarak %1.7 versede, biz t değerine göre %1’in altında bulmuştuk. Bu durum kafanızı karıştırmamalı. Çünkü R p değerini her zaman iki taraflı test olarak verecektir. Eğer 0.01714 değerini 2’ye bölersek 0.00857 buluruz. Gördüğünüz gibi exper katsayısının 0 olma ihtimali %1’den küçüktür. Bu yüzden

Güven Aralığı

Güven aralığını oluşturmayı daha önce basit bir konsepte konuşmuştuk. Örneğin bir parametre için %95 güven aralığı oluşturmak istiyorsak, bulduğumuz katsayı sonucunun standart hatasının iki katından çıkarıyor ve topluyorduk.

Burada 2 yerine hangi yüzdeyle güven aralığı oluşturmak isteniyorsa o t kritik değeri kullanılmalıdır.

R bizim için bu güven aralıklarını kolaylıkla oluşturabilir. Örneğimizden devam edecek olursak

confint(maasreg)

## 2.5 % 97.5 %

## (Intercept) 0.0796755842 0.48904353

## educ 0.0776292137 0.10642876

## exper 0.0007356983 0.00750652

## tenure 0.0159896850 0.02814475

confint bizim için %95 güven aralığını oluşturacaktır. %99 güven aralığı oluşturmak isterseniz

confint(maasreg, level=0.99)

## 0.5 % 99.5 %

## (Intercept) 0.0149982043 0.553720906

## educ 0.0730790792 0.110978894

## exper -0.0003340459 0.008576264

## tenure 0.0140692666 0.030065168

level detayını eklemeniz gerecektir.

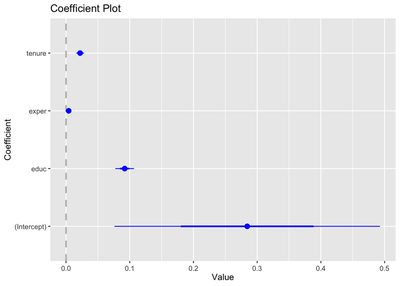

Coefplot paketini yüklerseniz size güven aralığı grafiğini çıkaran bir kod sunar.

library(ggplot2)

library(coefplot)

coefplot(maasreg)

Grafikten de görebileceğiniz gibi exper katsayısı 0’a çok yakın ama güven aralığı 0’ı kapsamıyor.

Çoklu Doğrusal Kısıtların Testi

Şimdiye kadar sadece bir parametrenin testi üzerinde durduk ve hipotezi bir katsayının sıfıra eşit olup olmadığı üzerinden kurduk. Ancak bir kaç değişkenin katsayısının aynı anda test edilmesi de mümkündür. Beş değişkenli bir model düşünün

Farkındaysanız eğer bu hipotezi kabul edersek kısıtlı bir model elde etmiş oluruz.

Bu iki model arasında hangi modelin doğru olduğunu F istatistiği ile kontrol ederiz. İlk modelimize kısıtsız model (unrestricted model, ur), ikinci modele ise kısıtlı model (restricted, r) diyeceğiz. F istatistiği şu şekide bulunur.

F istatistiğini bulmanın bir başka yolu

Dışlama Kısıtlarının Test Edilmesi Örneği

F testi örneği için kullanacağımız data seti HPRICE1. Şimdi bu veri setini yükleyelim ve verilere bir göz atalım.